യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റം

പ്രിഫെറെന്ഷ്യല് സ്റ്റോക്ക് അധിഷ്ഠിത സ്വയംപര്യാപ്ത കമ്മ്യൂണിറ്റി ഫണ്ടിംഗ് സിസ്റ്റം

സക്സസ് കേരളയുടെ മുന് ലക്കങ്ങളില് ഗൗതം യോഗീശ്വറിന്റെ നവീന ആശയങ്ങളായ യോഗീശ്വര ഫാമിങ് സിസ്റ്റം, യോഗീശ്വര വാട്ടര് മാനേജ്മന്റ് സിസ്റ്റം എന്നിവ പ്രസിദ്ധീകരിച്ചിരുന്നു. ഇത്തവണ ഫണ്ടിംഗ് സമ്പ്രദായത്തിന്റെ പുതിയൊരു ആശയമാണ് ഗൗതം യോഗീശ്വര് വായനക്കാര്ക്കായി പങ്കുവയ്ക്കുന്നത്. ആശയത്തിലേക്ക് പോകുന്നതിനു മുന്പ് പുതിയ വായനക്കാര്ക്കായി ഗൗതം യോഗീശ്വറിനെ പരിചയപ്പെടുത്താം.

കേരളത്തിന്റെ സംരംഭക ലോകത്ത് സുപരിചിതനായ അദ്ദേഹം വ്യവസായ വകുപ്പില് ഡെപ്യൂട്ടി ഡയറക്ടര് ആയി ജോലി ചെയ്യുന്നു. അതോടൊപ്പം തന്നെ പുതിയ സംരംഭ ആശയങ്ങളിലൂടെയും പരിശീലന പരിപാടികളിലൂടെയും, ലേഖനങ്ങളിലൂടെയുമൊക്കെ സംരംഭകര്ക്ക് മാര്ഗനിര്ദേശം നല്കുവാനും അവരുടെ പ്രശ്നങ്ങള്ക്ക് പരിഹാരം കണ്ടെത്താനും അദ്ദേഹം സമയം മാറ്റിവയ്ക്കുന്നു,

ബാങ്ക് വായ്പയുടെ പ്രശ്നങ്ങളും യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റത്തിന്റെ പ്രസക്തിയും

ഒരു സംരംഭം തുടങ്ങണമെന്നുണ്ടെങ്കില് മുടക്കുമുതല് ആവശ്യമാണ്. അതില് സ്ഥിര നിക്ഷേപമായ സ്ഥലം, കെട്ടിടം, യന്ത്ര സാമഗ്രികള്, മുതലായവ ഉള്പ്പെടും. കൂടാതെ വര്ക്കിങ് ക്യാപിറ്റല് ആയ അസംസ്കൃത വസ്തുക്കള്, തൊഴിലാളികളുടെ ശമ്പളം, കെട്ടിട വാടക എന്നിവയും ഉള്പ്പെടും.

നിലവില് ഈ മുതല് മുടക്കിനു ആവശ്യമായ ഫണ്ടിനായി പ്രധാനമായും സംരംഭകര് ആശ്രയിക്കുന്നത് ബാങ്കിനെയാണ്. എന്നാല് ബാങ്ക് വായ്പ്പാ ലഭിക്കുന്നതിന് ഒരുകൂട്ടം നടപടിക്രമങ്ങളിലൂടെ കടന്നുപോകേണ്ടതുണ്ട്. ആദ്യമായി സിബില് സ്കോര് നോക്കും. മറ്റ് ക്രെഡിറ്റ് സ്കോര് സംവിധാനങ്ങളുമുണ്ട്. ആവശ്യമായ പോയിന്റ് ഇല്ലെങ്കില് അപ്പോള്ത്തന്നെ വായ്പ്പ നിരസിക്കപ്പെടാം. പരാജയപ്പെട്ടവന് രക്ഷപ്പെടാനുള്ള അവസരം പോലും ഇല്ലാതാകുന്ന അവസ്ഥ.

വായ്പക്കായി പലപ്പോഴും കൊളാറ്ററല് സെക്യൂരിറ്റി അഥവാ വസ്തു ജാമ്യവും ബാങ്ക് ആവശ്യപ്പെടാറുണ്ട്. ജാമ്യം നല്കുവാന് കഴിവില്ലെങ്കിലും വായ്പ്പാ നിരസിക്കപ്പെടാം. 10 ലക്ഷം രൂപ വരെ ജാമ്യം ഇല്ലാതെ വായ്പ്പാ നല്കുന്നതിനുള്ള CGTMSE പദ്ധതി നിലവിലുണ്ടെങ്കിലും പലപ്പോഴും പ്രായോഗികമായി നടപ്പിലാകാറില്ല എന്നതാണ് സംരംഭകരുടെ അനുഭവം. ദാരിദ്ര്യം വളര്ച്ചക്ക് വിലങ്ങുതടി ആവുന്ന അവസ്ഥ .

ഈ നടപടിക്രങ്ങളിലൂടെ കടന്നു പോകുമ്പോള് സംരംഭകന്റെ വിലപ്പെട്ട സമയം നഷ്ടപ്പെട്ടുകൊണ്ടിരിക്കും. അത് മാസങ്ങളോ വര്ഷങ്ങളോ ആവാം. ഇനി വായ്പ്പ ലഭിച്ച്സംരംഭം തുടങ്ങിയ സംരംഭകനും വര്ക്കിങ് ക്യാപിറ്റലായി OD (Over Draft), CC (Cash Credit) എന്നീ തുടര് വായ്പകള് യഥാസമയം ലഭിക്കുന്നതും അത്ര എളുപ്പമല്ല.

ബാങ്ക് വായ്പ്പയിലൂടെ തുടങ്ങിയ സംരംഭമായാലും അതിന്റെ നടത്തിപ്പുമായി ബന്ധപ്പെട്ട നാനാവിധമായ ബുദ്ധിമുട്ടുകളിലൊന്നുംതന്നെ ഇടപെടാനോ പരിഹരിക്കാനോ ബാങ്കുകള് ശ്രമിക്കാറുമില്ല, അവര്ക്ക് അതിനുള്ള ഫലപ്രദമായ സംവിധാനങ്ങളുമില്ല. തിരിച്ചടവിന്റെ കാര്യത്തില് മാത്രമേ അവര്ക്കു താല്പര്യമുള്ളു. സംരംഭങ്ങള് നഷ്ടത്തിലാവാനുള്ള അഥവാ NPA (Non Performing Assets ) ആവാനുള്ള ഒരു കാരണം ഇതുകൂടിയാണ്. ഈ സാഹചര്യത്തിലാണ് പ്രശ്നങ്ങള്ക്കെല്ലാം പരിഹാരമാവുന്ന യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റം എന്ന ഈ ബാങ്കിതര ഫണ്ടിംഗ് സമ്പ്രദായം പ്രസക്തമാവുന്നത്.

എന്താണ് യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റം ?

നമ്മുടെ നാട്ടില് ഒരു സാധാരണ MSME സംരംഭം തുടങ്ങുന്നതിന് ആവശ്യമായ ഫണ്ടിംഗ്, നാട്ടുകാരുടെ സഹായത്തോടെ ലഭ്യമാക്കുക എന്നതാണ് ഈ ആശയത്തിന്റെ ഏറ്റവും ലളിതമായ രൂപം . എന്നാല് അത് നടപ്പിലാക്കുന്നത് അത്ര എളുപ്പമല്ല തന്നെ. മറ്റുള്ളവരെ സഹായിക്കാന് വേണ്ടി മാത്രം പണം ചെലവാക്കാന് എത്രപേര്ക്കു കഴിയും? എന്നാല് മുതല് മുടക്കുന്നതിലൂടെ സ്വന്തം വരുമാനം വര്ദ്ധിപ്പിക്കാം കഴിയുമെന്ന് വിശ്വാസം വന്നാല് ആരും ഫണ്ടിങ്ങിനായി പണം മുടക്കാന് തയ്യാറാവും.

വരുമാനം മാസം തോറും കിട്ടുമെങ്കില് കൂടുതല് താല്പര്യമുണ്ടാവും. എന്നാല് ഇവരെ പരസ്പരം ബന്ധിപ്പിക്കുക എന്നത് വളരെ പ്രാധാന്യമുള്ള കാര്യമാണ്. പരസ്പര വിശ്വാസക്കുറവാണ് വില്ലന്. ഒരു സര്ക്കാര് ഏജന്സിക്കു ഈ പ്രശ്നം ലളിതമായി പരിഹരിക്കാനാവും. സര്ക്കാരിന് നിക്ഷിപ്ത താല്പര്യങ്ങളില്ല എന്നതിനാല് ഇരുഭാഗത്തും വിശ്വാസ്യത ഉണ്ടാവും. കൂടാതെ സംരംഭത്തിന് കൈത്താങ്ങായി ചാര്ട്ടേര്ഡ് അക്കൗണ്ടന്റ്, കമ്പനി സെക്രട്ടറി, നിയമ വിദഗ്ധര്, ഡിജിറ്റല് മാര്ക്കറ്റിംഗ് വിദഗ്ദ്ധര്, ബിസിനസ് കണ്സള്ട്ടന്റുമാര് എന്നിവരടങ്ങുന്ന ഒരു സപ്പോര്ട്ട് ടീം കൂടിയുണ്ടെങ്കില് പരാജയ സാധ്യതയും കുറക്കാം.

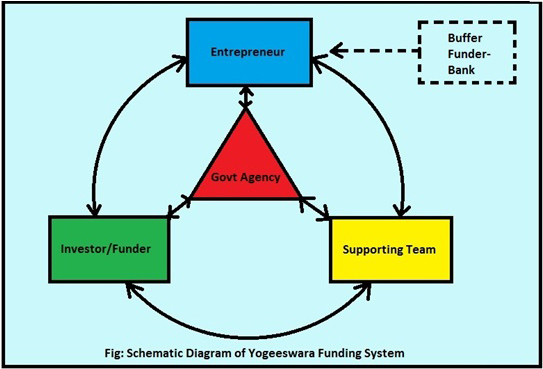

ഇങ്ങനെ പ്രധാനമായും നാല് ഘടകങ്ങള് ചേര്ന്നതാണ് യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റം. ഫണ്ടിങ്ങിന് താല്പര്യമുള്ള നാട്ടുകാര് അഥവാ അത്തരം കമ്മ്യൂണിറ്റിയുടെ പങ്കാളിത്തമുള്ള ഫണ്ടിംഗ് ആയതിനാലാണ് ഇതിനെ കമ്മ്യൂണിറ്റി ഫണ്ടിംഗ് സിസ്റ്റം എന്നും വിളിക്കുന്നത്.

ഒന്നാം ഘടകം – സര്ക്കാര് ഏജന്സി

ഒരു സര്ക്കാര് ഏജന്സിയാണ് മിടുക്കരായ സംരംഭകരേയും, നിക്ഷേപകരെയും സപ്പോര്ട്ടിങ് ടീമിനെയും കണ്ടെത്തേണ്ടത്/ തെരഞ്ഞെടുക്കേണ്ടത്. ഫണ്ട് ആവശ്യമുള്ള സംരംഭകരെ കണ്ടെത്തി,വിദഗ്ധരുടെ സഹായത്താല് പദ്ധതി അവലോകനം ചെയ്ത്, ഏറ്റവും അനുയോജ്യരായവരെ തെരഞ്ഞെടുത്ത്, സംരംഭക വികസന പരിശീലനം നല്കി, ഒരു പവര്പോയിന്റ് പ്രസന്റേഷന്റെ സഹായത്താല് തങ്ങളുടെ പ്രോജക്ടിന്റെ സാധ്യത നിക്ഷേപര്ക്ക് മുന്നില് വിശദീകരിക്കുവാന് ശേഷിയുള്ളവരാക്കി മാറ്റുക എന്നുള്ളതാണ് സര്ക്കാര് ഏജന്സിയുടെ ആദ്യ ഉത്തരവാദിത്തം. അങ്ങനെ വിജയ സാധ്യത കൂടിയ സംരംഭകരെ കണ്ടെത്താം.

ഇനി നിക്ഷേപ സന്നദ്ധതയുള്ള ഫണ്ടര്മാരെ കണ്ടെത്തേണ്ടതുണ്ട്. വിവിധ ബോധവല്ക്കരണ പരിപാടികളിലൂടെ കുറഞ്ഞത് 25000 രൂപയെങ്കിലും നിക്ഷേപിക്കാന് താല്പര്യമുള്ളവരെ കണ്ടെത്തണം. അവര്ക്ക് മുടക്കുമുതലിനു തുല്യമായ പ്രീഫെറെന്ഷ്യല് ഷെയര് നല്കേണ്ടതുണ്ട്. അടുത്തതായി ചാര്ട്ടേര്ഡ് അക്കൗണ്ടന്റ് അടക്കമുള്ള വിദഗ്ധരുടെ ഒരു ടീം രൂപീകരിക്കണം (Support Team).

മേല്പ്പറഞ്ഞ മൂന്നു ഘടകങ്ങളും രൂപീകരിച്ചു കഴിഞ്ഞാല് ഒരു നിക്ഷേപക സംഗമം സംഘടിപ്പിക്കണം . അതില് അവര് എല്ലാവരും പങ്കെടുക്കേണ്ടതുണ്ട്. സംരംഭകര് തങ്ങളുടെ പ്രൊജക്റ്റ് നിക്ഷേപകര്ക്ക് മുന്നില് അവതരിപ്പിക്കും. നിക്ഷേപകര്ക്ക് അതില് ഇഷ്ടപ്പെട്ട സംരംഭങ്ങളില് ഇഷ്ടമുള്ള തുക ഫണ്ടിങ് ചെയ്യാം. ഒരാള്ക്ക് കൂടുതല് സംരംഭങ്ങളില് നിക്ഷേപിക്കാം. അല്ലെങ്കില് അങ്ങനെ ചെയ്യുന്നതാണ് കൂടുതല് സുരക്ഷിതം. അത്രയും റിസ്ക് കുറക്കാമല്ലോ.

രണ്ടാം ഘടകം – സംരംഭകര്

സമര്ത്ഥരും വിശ്വസ്തരുമായ സംരംഭകരാണ് ഇതില് ഉള്പ്പെടുന്നത്. അവരെ കണ്ടെത്തേണ്ടത് സര്ക്കാര് ഏജന്സി ആണ്. ഫീല്ഡ് ഉദ്യോഗസ്ഥര് മുഖേനയും മാധ്യമങ്ങളുടെ സഹായത്താലും കണ്ടെത്തുന്ന സംരംഭകരുടെ പ്രൊജക്റ്റ് വിശദമായ പരിശോധനക്കും സ്ക്രീനിങ്ങിനും വിധേയമാക്കേണ്ടതുണ്ട്. വിശ്വാസ്യതയും വിജയസാധ്യതയും ഒത്തിണങ്ങിയ സംരംഭങ്ങളെയാണ് നിക്ഷേപക സംഗമത്തില് പങ്കെടുപ്പിക്കേണ്ടത്. കൃത്യമായി ലാഭവിഹിതം നല്കുന്ന സംരംഭകന് നിക്ഷേപകരുടെ വിശ്വാസം ആര്ജിക്കാനും വികസനത്തിനായി എത്ര വേണമെങ്കിലും തുടര് നിക്ഷേപങ്ങള് ലഭ്യമാകുന്നതിനും അങ്ങനെ അതിദ്രുതം വളരുന്നതിനും അവസരമുണ്ട്.

മൂന്നാം ഘടകം- നിക്ഷേപകര്

സംരംഭങ്ങള്ക്ക് ആവശ്യമായ ഫണ്ടിംഗ് നല്കുന്നത് ഈ നിക്ഷേപകരാണ്. ചെറിയ തുക പോലും നിക്ഷേപിക്കാം എന്നതിനാല് സാധാരണക്കാര്ക്കും നിക്ഷേപകരാവാം. നിക്ഷേപത്തിന്റെ റിസ്ക് ഇവരാണ് വഹിക്കുന്നതെങ്കിലും വ്യത്യസ്തമായ ഒന്നിലധികം സംരംഭങ്ങളില് നിക്ഷേപിച്ച് നഷ്ടസാധ്യത കുറക്കുവാന് സാധിക്കും. സംരംഭം ലാഭകരമായി പ്രവര്ത്തിച്ചു തുടങ്ങിയാല് പ്രതിമാസ ലാഭവിഹിതം ലഭിക്കുമെന്നതാണ് ഈ സമ്പ്രദായത്തിന്റെ ഒരു ആകര്ഷണീയത. പലിശ ഹറാം ആയിട്ടുള്ളവര്ക്കും ഈ നിക്ഷേപ രീതി ഉപകാരപ്രദമാണ്. കയ്യിലുള്ള പണം മുഴുവന് ബാങ്കില് ഇടുന്നതിനു പകരം പ്രാദേശികമായുള്ള ചെറു സംരംഭങ്ങളില് നിക്ഷേപിക്കുകയും പലിശക്കുപകരം കൂടുതല് മെച്ചപ്പെട്ട ലാഭവിഹിതം മാസാമാസം ലഭ്യമാക്കുകയും ചെയ്യാം.

നിക്ഷേപം പൂര്ണ്ണമായും നിയമപരമായിരിക്കും. സംരംഭം പ്രൈവറ്റ് ലിമിറ്റഡ് കമ്പനിയോ ലിമിറ്റഡ് ലയബിലിറ്റി പര്ട്ട്നെര്ഷിപ് കമ്പനിയോ (LLP) ആയി രജിസ്റ്റര് ചെയ്തിരിക്കും. നിക്ഷേപിക്കുന്ന തുകക്ക് തുല്യമായ കുമുലേറ്റിവ് പ്രീഫെറെന്ഷ്യല് ഷെയര് ലഭിക്കും (Cumulative Preferential Share). അതായത് കമ്പനിയുടെ ഓഹരി തന്നെ. വോട്ടിംഗ് അധികാരം ഉണ്ടാവില്ല എന്നു മാത്രം. സ്ഥാപനത്തിന്റെ സ്വതന്ത്രമായ പ്രവര്ത്തനത്തിന് അത് അനിവാര്യമാണ്. എന്നാല് നിശ്ചയിച്ചിട്ടുള്ള ലാഭവിഹിതം തരാന് കമ്പനി ബാധ്യസ്ഥമായിരിക്കുകയും ചെയ്യും.

നാലാം ഘടകം – സപ്പോര്ട്ടിംഗ് ടീം

നമ്മുടെ നാട്ടിലെ ഭൂരിഭാഗം സംരംഭകരും പ്രൊഫെഷനലുകളല്ല. ഒരു സംരംഭം തുടങ്ങി വിജയിപ്പിക്കണമെന്നുണ്ടെങ്കില് ധാരാളം ഘടകങ്ങള് ശ്രദ്ധിക്കേണ്ടതുണ്ട്. കമ്പനി രജിസ്ട്രേഷന്, റിട്ടേണ് ഫയലിംഗ്, ട്രേഡ്മാര്ക്ക് രജിസ്ട്രേഷന്, അക്കൗണ്ടിങ്, ബുക്ക് കീപ്പിങ്, വിവിധ തരം ലൈസന്സുകള്, സബ്സിഡി സ്കീമുകള് കണ്ടെത്തല്, ടാക്സുകള്, ഡിജിറ്റല് മാര്ക്കറ്റിംഗ്, ലോജിസ്റ്റിക് മാനേജ്മന്റ്, കോസ്റ്റിങ്, ക്വാളിറ്റി സെര്ട്ടിഫിക്കേഷനുകള്, വെബ്സൈറ്റ് മാനേജ്മന്റ്, ഓണ്ലൈന് പേയ്മെന്റുകള്, കയറ്റുമതി , ഇറക്കുമതി, കസ്റ്റമര് കമ്മ്യൂണിക്കേഷന് (മറ്റു ഭാഷകള്), പുതിയ സാങ്കേതിക വിദ്യകള്, നിയമ സഹായം എന്നിങ്ങനെയുള്ള വിവിധ വിഷയങ്ങളില് സംരംഭകന് തന്നെ പ്രഗത്ഭനാവുക എന്നത് പ്രായോഗികമല്ല.

എന്നാല് ഈ ആധുനിക കാലഘട്ടത്തില് ഇവയെല്ലാം സംരംഭത്തിന്റെ വിജയത്തിനും വളര്ച്ചക്കും അനിവാര്യമാണ്താനും. ആവശ്യമായ ഘട്ടങ്ങളില് ഇടപെട്ട് സംരംഭകന് സപ്പോര്ട്ട് നല്കി സംരംഭം വിജയിപ്പിക്കുന്നതിന് ഇത്തരം സപ്പോര്ട്ട് ടീം ഒഴിവാക്കാനാവാത്തതാണ്. ഓരോ മേഖലയിലെയും വിദഗ്ധരെ കണ്ടെത്തി ഒരു സപ്പോര്ട്ടിങ് ടീമിനെ രൂപീകരിക്കേണ്ടത് സര്ക്കാര് ഏജന്സിയാണ്. അവരുടെ സേവനത്തിനുള്ള ഫീസ് സംരംഭകന് തന്നെ നല്കിക്കോളും. ഈ ടീമിനും പരിഹരിക്കാനാവാത്ത പ്രശ്നങ്ങളില് സര്ക്കാര് ഏജന്സിക്കു കൂടി ഇടപെടാനും കഴിയും. എന്നാല് ഒരുവിധമുള്ള പ്രശ്നങ്ങളൊക്കെ സപ്പോര്ട്ട് ടീമിന് തന്നെ പരിഹരിക്കാന് കഴിയും.

ബഫ്ഫര് ഘടകം – ബാങ്ക്

യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റം എന്നത് ബാങ്കിനെ പൂര്ണ്ണമായും ഒഴിവാക്കിക്കൊണ്ടുള്ള ഒരു ഫണ്ടിംഗ് സമ്പ്രദായമല്ല. മറിച്ച്, ബാങ്കിന്റെ പരിമിതികള് മറികടക്കുവാനും സംരംഭങ്ങളിലേക്കു പ്രാദേശിക പണമൊഴുക്കും പങ്കാളിത്തവും വര്ധിപ്പിക്കുന്നതിനുമുള്ള ഒരു സംവിധാനമാണ്.

മേല് സൂചിപ്പിച്ചിച്ച നാലെണ്ണമാണ് യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റത്തിന്റെ അടിസ്ഥാന ഘടകങ്ങളെങ്കിലും പലപ്പോഴും ബാങ്കിന്റെ സഹായവും കൂടി ചേര്ന്നാലേ പ്രായോഗികമായി ഇത് നടപ്പിക്കാന് കഴിയുകയുള്ളു. നിക്ഷേപക സംഗമങ്ങളില് ബാങ്കുകളെ കൂടി പങ്കെടുപ്പിക്കേണ്ടതുണ്ട്.

ഏതെങ്കിലും സംരംഭകന് പ്രൊജക്റ്റ് പ്രകാരമുള്ള മുഴുവന് തുകയും നിക്ഷേപകരില് നിന്നും ലഭിച്ചില്ല എങ്കില് ബാക്കി പണം ബാങ്കില് നിന്നും വായ്പയായി ലഭ്യമാക്കാവുന്നതാണ്. സ്വാഭാവികമായും ബാങ്കിന്റെ വിഹിതം കുറവായതിനാല് ബാങ്കിന്റെ റിസ്കും കുറവായിരിക്കും. ഇവിടെ ബാങ്ക് ഒരു ബഫര് ഫന്ഡര് (Buffer Funder) ആയി പ്രവര്ത്തിക്കുന്നു.

ഒരു ഉദാഹരണ കഥയിലൂടെ ഗൗതം യോഗീശ്വര് ആശയം കൂടുതല് വ്യക്തമാക്കുന്നു.

ഒരു സര്ക്കാര് ഏജന്സി 20 മികച്ച സംരംഭകരേയും 50 നിക്ഷേപകരെയും കണ്ടെത്തി ഒരു നിക്ഷേപക സംഗമം നടത്തുന്നു എന്ന് കരുതുക. ഒരു സംരംഭകന് പവര് പോയിന്റ് പ്രസന്റേഷനിലൂടെ തന്റെ സംരംഭത്തിന്റെ വിശദാംശങ്ങളും ലാഭ സാധ്യതകളും ഒക്കെ നിക്ഷേപകരുടെ പങ്കുവയ്ക്കുന്നു. അദ്ദേഹത്തിന്റെ പ്രോജക്ടിന് 10 ലക്ഷം രൂപയാണ് വേണ്ടത്.

ഈ പ്രൊജക്റ്റ് ഇഷ്ടപ്പെട്ട 15 നിക്ഷേപകര് 25000 മുതല് 200000 വരെയുള്ള ഓഹരി എടുക്കാന് തയ്യാറാവുകയും സംരംഭകന് മുഴുവന് ഫണ്ടും ലഭിക്കുകയും ചെയ്യുന്നു. അതായത് എട്ട് നിക്ഷേപകര് 25000 വീതവും, രണ്ടു പേര് 50000 വീതവും, മൂന്നു പേര് 100000 വീതവും രണ്ടു പേര് 200000 വീതവും നിക്ഷേപിച്ചു. ആകെ പത്തു ലക്ഷം രൂപ ലഭിച്ചു.

സംരംഭകന് ഇതിനു പകരം ബാങ്ക് വായ്പയാണ് എടുത്തിരുന്നുവെങ്കില് പ്രതിമാസം EMI ആയി 12 ശതമാനം പലിശനിരക്കില് ഏകദേശം ഇരുപതിനായിരം രൂപയെങ്കിലും പ്രതിമാസം ബാങ്കില് അടക്കേണ്ടി വരുമായിരുന്നു. ഇവിടെ അദ്ദേഹം ആ തുക (അല്ലെങ്കില് 10 ശതമാനം പലിശയെങ്കിലും) നിക്ഷേപകര്ക്ക് ഓഹരിയുടെ അടിസ്ഥാനത്തില് വീതം വച്ച് നല്കും. മാസാമാസം ഒരു വിഹിതം ലഭിക്കുന്നതിനാല് നിക്ഷേപകര്ക്ക് സംരംഭത്തിന്റെ പ്രവര്ത്തനത്തില് സംതൃപ്തിയും നിക്ഷേപിച്ച തുകയിന്മേല് സുരക്ഷിതത്വവും അനുഭവിക്കാനാകും. ബാങ്കില് സ്ഥിരനിക്ഷേപം ചെയ്താലും ഇതിലും കുറഞ്ഞ പലിശയേ ലഭിക്കുകയുള്ളു. സംരംഭകനില് നിന്ന് എപ്പോഴെങ്കിലും പണം മുടങ്ങിയാല് സംരംഭത്തിന് എന്തെങ്കിലും പ്രശ്നമുണ്ടെന്നു യഥാസമയം മനസ്സിലാക്കുവാനും അതിന്റെ പ്രശ്നങ്ങളില് ഇടപെടാനും സപ്പോര്ട്ട് ടീമിന്റെ സഹായത്താല് സംരംഭത്തെ വീണ്ടും ശക്തിപ്പെടുത്താനും കഴിയും. അങ്ങനെ അതിനെ നഷ്ടത്തിലാവുന്നതില് നിന്നും ഒരു പരിധിവരെ തടയുവാനും കഴിയും.

ഇനി നിക്ഷേപക സംഗമത്തില് പങ്കെടുക്കുന്ന ഒരു നിക്ഷേപകന്റെ ഭാഗത്തു നിന്നും ചിന്തിച്ചു നോക്കാം. ഒരാളുടെ പക്കല് 5 ലക്ഷം രൂപയുണ്ടെന്നു കരുതാം. അദ്ദേഹത്തിന് 10 വ്യത്യസ്ത സംരംഭങ്ങള് ഇഷ്ടപ്പെട്ടു. ഓരോന്നിലും അദ്ദേഹം അന്പതിനായിരം രൂപ വീതം ഇന്വെസ്റ്റ് ചെയ്യാന് തീരുമാനിച്ചു. അങ്ങനെ 10 സംരംഭങ്ങളില് നിന്നും പ്രതിമാസം ഒരു വരുമാനം ലഭിക്കാനുള്ള അവസരമായി. ഇതില് നാല് സംരംഭം ഒരുപക്ഷെ നഷ്ടത്തിലായിപ്പോയാലും നിക്ഷേപകന്റെ പണം ബാക്കിയുള്ള ആറു ലാഭകരമായ സംരംഭങ്ങളില് കൂടിയുള്ളതിനാല് വരുമാനം ശരാശരി ചെയ്യപ്പെട്ട് നഷ്ട സാധ്യത കുറയുന്നു.

ലോകം സാമ്പത്തിക മാന്ദ്യം അനുഭവിക്കുന്ന ഇക്കാലത്ത് നമ്മുടെ സാമ്പത്തിക വ്യവസ്ഥയെ ശക്തിപ്പെടുത്താന് MSME മേഖലക്ക് മാത്രമേ കഴിയൂ. എന്നാല് സങ്കീര്ണ്ണമായ നടപടിക്രമങ്ങളാല്, പര്യാപ്തമായ ഫണ്ടിംഗ് ലഭിക്കാതെ ഈ മേഖല ചക്രശ്വാസം വലിക്കുകയാണ്. ഈ സാഹചര്യത്തില് യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റം നടപ്പിലായാല് അത് സംരംഭകര്ക്ക് ജീവശ്വാസമാകുമെന്ന കാര്യത്തില് സംശയമില്ല.

സങ്കീര്ണ്ണതക്കുറവ്, സമയലാഭം, ആവശ്യമനുസരിച്ചുള്ള ഫണ്ട് ലഭ്യത, സാമൂഹ്യ ഉത്തരവാദിത്തം, പ്രാദേശിക സാമ്പത്തിക വികസനം, ഉയര്ന്ന വളര്ച്ച സാധ്യത, നഷ്ട സാധ്യതക്കുറവ്, പങ്കാളിത്ത വളര്ച്ച ഉയര്ന്ന പണചംക്രമണം എന്നിവയെല്ലാം ഇതിന്റെ ഗുണവശങ്ങളാണ്. അതിനാല് ബാങ്ക്, വെഞ്ച്വര് ക്യാപിറ്റല്, ഏഞ്ചല് ഫണ്ടിംഗ്, ക്രൗഡ്് ഫണ്ടിംഗ് എന്നീ ഫണ്ടിംഗ് രീതികളെക്കാള് നമ്മുടെ നാടിനു കൂടുതല് യോജിച്ചത് യോഗീശ്വര ഫണ്ടിംഗ് സിസ്റ്റം തന്നെയെന്ന് നിസ്സംശയം പറയുവാന് സാധിക്കും.